Процессный подход (BPM) к управленческому учету

Современные подходы управления базируются на процессном подходе (BPM-подход). Ключевым объектом становится бизнес-процесс. В связи с этим необходимо изменить традиционные подходы к учету.

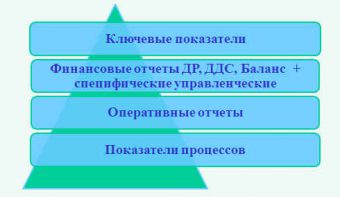

Например, рассмотрим иерархическую систему отчетности, позволяющую последовательно контролировать показатели компании на всех уровнях управления.

Основные уровни управления

• Ключевые показатели деятельности

• Финансовые отчеты

• Оперативные отчеты

• Показатели процессов

Рассмотрим это на примере компании, занимающейся производством специализированной продукции по заказам клиентов. Производственная деятельность такой компании является наиболее показательной, так как каждый заказ клиента представляет собой полный цикл создания продукции – от договора с клиентом, через разработку под заказ, закупку и производство к поставке.

1. Уровень ключевых показателей деятельности. Пользователями являются владельцы бизнеса и топ- менеджеры. До недавнего времени руководителям было достаточно только финансовых показателей. Последние годы широко применяется сбалансированная система показателей, включающая также нефинансовые показатели. Мы выберем для примера, классический показатель

Доходность совокупных активов=Прибыль/Совокупные активы, который характеризует эффективность компании в целом

2. Финансовые отчеты. Это классические отчеты Баланс, отчеты о финансовых результатах, движении денежных средств, движении капитала. Пользователями финансовых отчетов являются как внутренние, Как правило руководители высшего и финансисты. так и внешние потребители.

3. Оперативные отчеты. Для того, чтобы сформировать/контролировать полученные результаты, формируется система планов/отчетов нижнего уровня. Отчет о продажах, себестоимость производства, отчет о запасах и т.п. Такие отчеты как правило содержат подробную статистику в разрезах выбранных аналитических измерений. (Клиент, Центр-дохода, группа продукции и т.п.) и делаются в сопоставлении «план- факт». Например, существует такой цикл учета «План- Бюджет продаж — Отчет о продажах, — Бюджет закупок- Отчет о закупках».

4. Показатели процессов. На нижнем уровне находится непосредственно управление бизнес-процессами и операциями.

Именно этот уровень управления является наиболее важным и показательным для управленческого учета компании. Он является уже сугубо индивидуальным, поэтому и показатели должны определяться для каждой компании.

Определим финансовые показатели для Заказа клиента.

Доход 100

Расходы 90

Маржа заказа 10

Срок выполнения, дн 30

Рентабельность 0,1

Оборачиваемость 12,17

Доходность вложенных в заказ активов в % годовых 135,19%

Кроме обычных показателей по марже заказа мы добавили расчетный показатель «Доходность вложенных в заказ активов в % годовых», который будет оценивать влияние каждого заказа (то есть процесса) на ключевой показатель «Доходность совокупных активов».

Такие показатели позволяют сравнить заказы между собой и сконцентрировать внимание на заказах с наибольшей эффективностью.

Но эти показатели не дают информации для совершенствования бизнес-процесса. Поэтому важно посмотреть на выполнение заказа, как на последовательность процессов. А для того, чтобы понимать, улучшается ли выполнение заказов клиентов, следует добавить диагностические показатели.

Такие показатели должны отражать следующие параметры:

• точность выполнения заказа;

• качество продукции;

• время цикла;

• удовлетворенность потребителя.

Таких показателей может быть очень много. Но процесс анализа не должен превращаться в самоцель. Ведь при попытке тотального контроля сложно добиться результата.

Предположим, что компания приняла решение — повысить выполняемость заказов в срок и повысить качество.

В этом случае можно предложить следующие показатели.

Качество поставленных изделий в %% = Число отгруженных изделий, в которых содержались элементы с дефектами / Общее число заказов

Гарантийное качество изделий в %% = Количество выявленных дефектов в гарантийный срок / Общее число выполненных заказов

Затраты на гарантийное обслуживание в %% = Затраты на гарантийное обслуживание / Себестоимость выполненных заказов

Выходная дисциплина поставок в %% = Число заказов, отправленных вовремя /Общее число заказов

Процент переделок в производстве по причине качества комплектующих % Количество переделок по причине качества комплектующих/Общее количество заказов

Конечно, это далеко не полный список возможных показателей. Задача выбора показателей является индивидуальной для каждой компании. Нужно суметь не утонуть в объеме этих показателей и не превратить процесс контроля показателей в процесс ради процесса.

После того, как показатели определены, они должны измеряться в оперативном режиме. Однако этого недостаточно. Необходимо организовать процедуры совершенствования процессов с помощью BPM-подхода.

Поэтому полноту создаваемой системы управленческого учета нужно проверить на соответствие циклу управления или непрерывного совершенствования бизнес-процессов, известного как цикл Деминга (PDCA – Planning-Doing –Checking – Analysis). Если определены отклонения, то они обязательно требуют выполнения корректирующих мероприятий и отслеживание их реализации. Поэтому мы предлагаем добавить еще один показатель, характеризующий динамику улучшений.

Количество мероприятий по улучшению качества поставляемых изделий в %%

= Показатель качества за текущий период/ показатели качества за предыдущие периоды

Сейчас почти все компании имеют различные системы от 1С до SAP. Эти системы реализуют классический объектный подход в учете. Это отражено в самом названии ERP — Система управления ресурсами предприятия. То есть управление осуществляется именно объектами, а не процессами.

А процессный подход использовался при внедрении, так как объекты и функции ERP нужно было привязать к процессам компании и исполнителям.

Сейчас в мире существует новый класс систем — BPMS (Business Process Management Suite), реализующих технологии управления бизнес процессами. Практически все поставщики ERP имеют в составе решений такие продукты класса BPM.

Кроме того, благодаря развитым средствам интеграции, BPMS системы позволяют объединять в ходе выполнения процесса различные информационные сиcтемы. Они не только реализуют идеологию управления процессами, но и позволяют получать аналитическую управленческую информацию об отдельных процессах.

Реализация такой внедрения BPMS-системы является очень интересной задачей и для бизнеса, для ИТ-службы предприятия

Такие проекты приносят довольно быстрый эффект для компании в связи с сокращением времени на обработку информации и снижением задержек в выполнении процессов. Они позволяют лучше организовать процессы учета, избежать повторного ввода информации, соединить в единый цикл взаимодействия сотрудников разных служб компании.

Post A Comment

Для отправки комментария вам необходимо авторизоваться.

No Comments